網購、網商水平哪個地方強?這個省各項均領跑全國!

時間:2017-06-19 09:37:25 發布人:美美淘

中國縣域電子商務網購水平呈現東部沿海、沿邊分布的特征。第一層級的省級單元是浙江、江蘇、福建、上海、天津和北京。

中國縣域電子商務網商水平呈現出顯著的以浙江省為中心、從沿海向內陸梯度擴散的特征。

中國縣域電子商務存在著顯著的正空間自相關特性。網購呈現高度集聚特征的縣域主要分布在浙江、江蘇、福建三省。

中國縣域電子商務發展的空間特征及影響因素研究

隨著中國信息化進程的加速,電子商務作為一種新興的交易方式蓬勃發展,逐漸改變著傳統的生產和生活模式,重構產業發展格局。

從2005年國務院辦公廳發布《關于加快電子商務發展的若干意見》開始,電子商務就已經作為經濟發展的新動力進入國家話語體系。

縣域電子商務是電子商務體系的重要組成,從2003年開始發展,目前已經進入了規模化擴散階段,每年新增電商數量達到百萬級,縣域已經成為近年來電子商務產業擴展的主要陣地。

縣域電子商務在推動實體經濟轉型、農村農業發展、城鎮化提升、增收扶貧等工作上的作用愈發凸顯,是推進工業化、信息化、城鎮化、農業現代同步發展的重要環節,對于中國未來5-10年經濟持續、健康發展具有戰略價值。

通過網絡挖掘阿里研究院公布的全國1966個縣(市)、2013年電子商務發展指數(aEDI),從網絡消費(網購)和網絡銷售(網商)兩個角度,探究中國縣域電子商務發展水平的分布特征。

并通過空間自相關分析和空間回歸分析方法,進一步探討其形成的影響因素與機制。

從省域單元和縣域單元兩個尺度,分別進行縣域電商的空間發展特征研究。

縣域層面的數據直接來源于縣域電子商務指數,省域單元層面的數據通過將各省縣域電商指數取均值的方法獲得。

1.網購水平:東南沿海地區水平最高,其他地區以極核發展為主

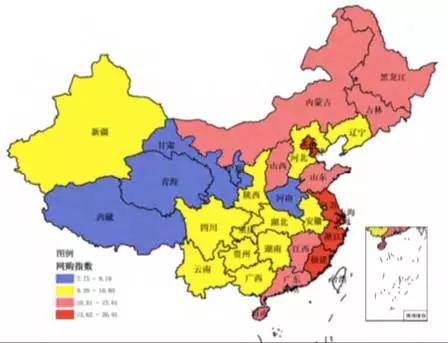

從省域單元看,中國縣域電子商務網購水平呈現東部沿海、沿邊分布的特征。

省域單元網購格局圖

位于第一層級的省級單元是浙江、江蘇、福建、上海、天津和北京,均位于中國東部沿海地區。

第二層級的省級單元是山東、江西、廣東、山西以及東北沿邊的吉林、黑龍江、內蒙古等省。

第三層級的省份主要分布在中西部地區,包括遼寧、河北、安徽、湖北、湖南、廣西、山西、重慶、貴州、四川、云南以及位于西北邊陲的新疆。

第四層級的省份除了西部的西藏、青海、甘肅外,還包括中部地區的河南。

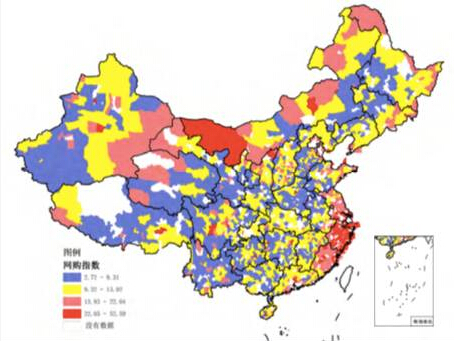

從縣域單元看,東南沿海地區呈現高水平擴散特征,其余地區主要表現為極核分布的特征。

縣域單元網購格局

中西部地區許多省會城市周邊的縣域電商網購發展水平較高,并不遜色于東部地區的縣域。典型如成都周邊的雙流縣、郫縣,長沙周邊的長沙縣,電子商務網購水平均位于第一層級。

2. 網商水平:以浙江省為中心,由沿海向內陸梯度擴散

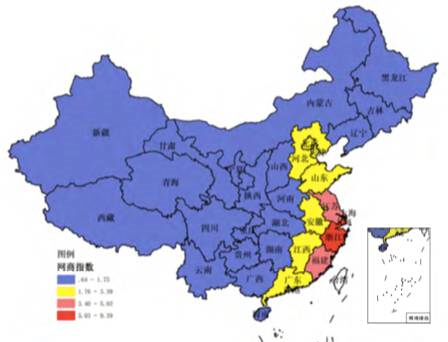

從省域單元看,中國縣域電子商務網商水平呈現出顯著的以浙江省為中心、從沿海向內陸梯度擴散的特征。

省域單元網商格局圖

第一層次的省級單元只有浙江。

第二層級的省級單元為緊鄰浙江的江蘇、福建和上海。

第三層級的省級單元為東部沿海的北京、天津、河北、山東、廣東,以及毗鄰浙江的中部省份安徽和江西。

第四層級為剩余的所有中西部地區。

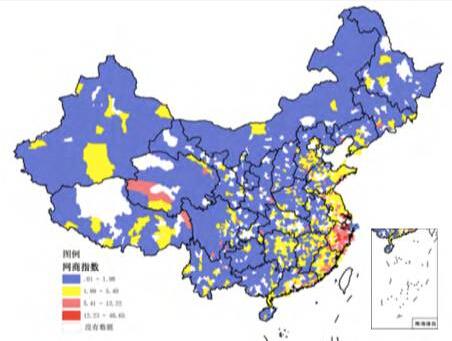

從縣域單元看,除了東南沿海地區呈現出的高水平擴散特征外,中西部地區基本呈現低水平離散分布的特征。

縣域單元網商格局

中西部地區縣域網商水平整體較低,除了成都周邊、長沙周邊等零星縣城的網商水平達到第二層級以上,大部分縣域的網商水平基本處于第三、第四層級。

顯然,網商的空間集聚度要遠大于網購的空間集聚度。

3. 縣域電子商務發展存在顯著的空間正自相關

中國縣域電子商務存在著顯著的正空間自相關特性,即存在著顯著的空間集聚狀態。也即電子商務發展水平較高的縣域趨于相鄰,電子商務發展水平較低的縣域也趨于相鄰。因此在研究電子商務驅動因素的時候,需要考慮空間集聚帶來的影響。

由于縣域電子商務本身具有較強的鄰近擴散效應,因此可以根據局部空間自相關結果識別出了縣域電子商務集聚發展區域。

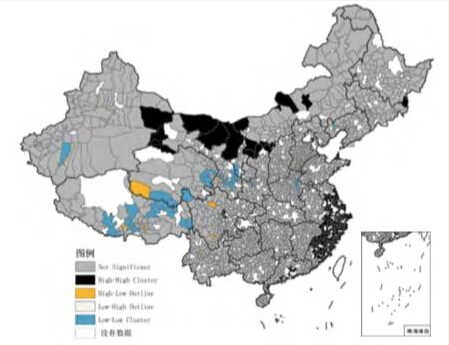

從結果可以清晰地看出,網購呈現高度集聚特征的縣域主要分布在浙江、江蘇、福建三省,范圍從浙江全境向南北沿海擴散。

網購指數局部自相關分析

向北擴散到江蘇省北部的洪澤、寶應、射陽等縣,向南擴散到福建省的安溪縣、南安市、晉江市一帶。

內蒙古西部、珠三角地區以及四川成都周邊也出現了網購指數“高-高”聚集的區域。

西藏、青海、甘肅、河南等省級單元存在一定數量的“低-低”聚集區域,基本為縣域網購水平最不發達的區域,集聚性較弱。

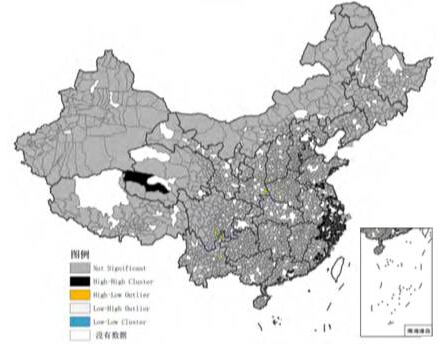

根據網商指數分析,高-高聚集區域呈現出連片發展態勢的產業集聚區,范圍涉及浙江、江蘇、安徽、福建、廣東、山東、河北、西藏等多個省級單元。

網商指數局部自相關分析

其中面積最大、發育程度最高的高-高聚集區域為包括浙江全境、江蘇省的蘇南、蘇中大部分地區以及安徽、福建相鄰縣市的80個縣市。

此外江蘇省的徐州、宿遷部分縣市,福建省莆田、泉州周邊縣市,河北省衡水、邢臺、保定周邊縣市,山東省青島周邊縣市,以及廣東省珠三角地區部分縣市也呈現出電子商務產業區域化發展態勢,是縣域電商尤其是農村電商發展十分活躍的地區,形成了一定規模的電子商務產業集群。

與此同時在山西、陜西、四川、云南等省分布著一些“高-低”聚集區,然而縣市數量較少、分布零散,未來有可能成為網商集聚區的核心。

4.縣域電子商務影響因素分析

網購指數與萬人地區生產總值(GDP)、萬人固定電話用戶數(FTS)、萬人居民儲蓄存款余額(RSD)呈現顯著正相關。

網購指數回歸方程中的因子較為簡單,擬合結果較好,影響居民網購的因素相對單一,主要是經濟因素與信息化水平因素。

其中,萬人地區生產總值(GDP) 反映的是縣域經濟發展狀況,萬人居民儲蓄存款余額(RSD)反映的是當地居民的經濟狀況,這兩個因素顯著正相關說明縣域經濟較好、居民收入狀況佳的縣域網購行為比較活躍。萬人固定電話用戶數(FTS)顯著正相關,說明網購對于信息化水平的依賴性較大。

與網商指數呈現顯著正相關的因子包括萬人第二產業從業人員數(SEC),萬人固定電話用戶數(FTS),萬人年末金融機構各項貸款余額(FIA)、萬人規模以上工業單位數(NOI),而呈現顯著負相關的因子包括萬人地區生產總值(GDP)和規模以上工業企業平均產值(GIO)。

萬人第二產業從業人員數(SEC)和萬人規模以上工業單位數(NOI)與網商水平正相關性最為突出。二者數據相對較大的地區往往是勞動密集型產業發育較好的地區,說明勞動密集型的產業基礎對于縣域電子商務發展具有十分重要的意義。

勞動密集型企業一方面為電子商務發展提供主要的銷售產品(縣域淘寶村銷售額最高的三種貨物是服裝、家具和鞋),另一方面企業本身也存在著通過電商擴大自身銷售渠道的需求,從而進一步促進電子商務的發展。

萬人年末金融機構各項貸款余額(FIA)呈現正相關。這一指標較高的地區往往創業氛圍較為活躍,且金融服務水平相對較高。

與萬人地區生產總值(GDP)負相關,可能的原因是中國當前的縣域電子商務發展還處于初級階段,基本屬于一種門檻較低的創業行為,那些生活水平較差的縣域居民往往有著更高的意愿參與電商創業。

與規模以上工業企業平均產值(GIO)負相關,說明高產值的規上企業往往不利于縣域網商的發展。

可能原因在于資本密集型的大型企業大多數形成了較為完善的貨物銷售渠道,且容易形成產業發展模式的路徑依賴,電子商務在這些地區的發展空間容易受到擠壓,發展的機會相對較少。

中國縣域電子商務網商水平呈現出顯著的以浙江省為中心、從沿海向內陸梯度擴散的特征。

中國縣域電子商務存在著顯著的正空間自相關特性。網購呈現高度集聚特征的縣域主要分布在浙江、江蘇、福建三省。

中國縣域電子商務發展的空間特征及影響因素研究

隨著中國信息化進程的加速,電子商務作為一種新興的交易方式蓬勃發展,逐漸改變著傳統的生產和生活模式,重構產業發展格局。

從2005年國務院辦公廳發布《關于加快電子商務發展的若干意見》開始,電子商務就已經作為經濟發展的新動力進入國家話語體系。

縣域電子商務是電子商務體系的重要組成,從2003年開始發展,目前已經進入了規模化擴散階段,每年新增電商數量達到百萬級,縣域已經成為近年來電子商務產業擴展的主要陣地。

縣域電子商務在推動實體經濟轉型、農村農業發展、城鎮化提升、增收扶貧等工作上的作用愈發凸顯,是推進工業化、信息化、城鎮化、農業現代同步發展的重要環節,對于中國未來5-10年經濟持續、健康發展具有戰略價值。

通過網絡挖掘阿里研究院公布的全國1966個縣(市)、2013年電子商務發展指數(aEDI),從網絡消費(網購)和網絡銷售(網商)兩個角度,探究中國縣域電子商務發展水平的分布特征。

并通過空間自相關分析和空間回歸分析方法,進一步探討其形成的影響因素與機制。

從省域單元和縣域單元兩個尺度,分別進行縣域電商的空間發展特征研究。

縣域層面的數據直接來源于縣域電子商務指數,省域單元層面的數據通過將各省縣域電商指數取均值的方法獲得。

1.網購水平:東南沿海地區水平最高,其他地區以極核發展為主

從省域單元看,中國縣域電子商務網購水平呈現東部沿海、沿邊分布的特征。

省域單元網購格局圖

位于第一層級的省級單元是浙江、江蘇、福建、上海、天津和北京,均位于中國東部沿海地區。

第二層級的省級單元是山東、江西、廣東、山西以及東北沿邊的吉林、黑龍江、內蒙古等省。

第三層級的省份主要分布在中西部地區,包括遼寧、河北、安徽、湖北、湖南、廣西、山西、重慶、貴州、四川、云南以及位于西北邊陲的新疆。

第四層級的省份除了西部的西藏、青海、甘肅外,還包括中部地區的河南。

從縣域單元看,東南沿海地區呈現高水平擴散特征,其余地區主要表現為極核分布的特征。

縣域單元網購格局

中西部地區許多省會城市周邊的縣域電商網購發展水平較高,并不遜色于東部地區的縣域。典型如成都周邊的雙流縣、郫縣,長沙周邊的長沙縣,電子商務網購水平均位于第一層級。

2. 網商水平:以浙江省為中心,由沿海向內陸梯度擴散

從省域單元看,中國縣域電子商務網商水平呈現出顯著的以浙江省為中心、從沿海向內陸梯度擴散的特征。

省域單元網商格局圖

第一層次的省級單元只有浙江。

第二層級的省級單元為緊鄰浙江的江蘇、福建和上海。

第三層級的省級單元為東部沿海的北京、天津、河北、山東、廣東,以及毗鄰浙江的中部省份安徽和江西。

第四層級為剩余的所有中西部地區。

從縣域單元看,除了東南沿海地區呈現出的高水平擴散特征外,中西部地區基本呈現低水平離散分布的特征。

縣域單元網商格局

中西部地區縣域網商水平整體較低,除了成都周邊、長沙周邊等零星縣城的網商水平達到第二層級以上,大部分縣域的網商水平基本處于第三、第四層級。

顯然,網商的空間集聚度要遠大于網購的空間集聚度。

3. 縣域電子商務發展存在顯著的空間正自相關

中國縣域電子商務存在著顯著的正空間自相關特性,即存在著顯著的空間集聚狀態。也即電子商務發展水平較高的縣域趨于相鄰,電子商務發展水平較低的縣域也趨于相鄰。因此在研究電子商務驅動因素的時候,需要考慮空間集聚帶來的影響。

由于縣域電子商務本身具有較強的鄰近擴散效應,因此可以根據局部空間自相關結果識別出了縣域電子商務集聚發展區域。

從結果可以清晰地看出,網購呈現高度集聚特征的縣域主要分布在浙江、江蘇、福建三省,范圍從浙江全境向南北沿海擴散。

網購指數局部自相關分析

向北擴散到江蘇省北部的洪澤、寶應、射陽等縣,向南擴散到福建省的安溪縣、南安市、晉江市一帶。

內蒙古西部、珠三角地區以及四川成都周邊也出現了網購指數“高-高”聚集的區域。

西藏、青海、甘肅、河南等省級單元存在一定數量的“低-低”聚集區域,基本為縣域網購水平最不發達的區域,集聚性較弱。

根據網商指數分析,高-高聚集區域呈現出連片發展態勢的產業集聚區,范圍涉及浙江、江蘇、安徽、福建、廣東、山東、河北、西藏等多個省級單元。

網商指數局部自相關分析

其中面積最大、發育程度最高的高-高聚集區域為包括浙江全境、江蘇省的蘇南、蘇中大部分地區以及安徽、福建相鄰縣市的80個縣市。

此外江蘇省的徐州、宿遷部分縣市,福建省莆田、泉州周邊縣市,河北省衡水、邢臺、保定周邊縣市,山東省青島周邊縣市,以及廣東省珠三角地區部分縣市也呈現出電子商務產業區域化發展態勢,是縣域電商尤其是農村電商發展十分活躍的地區,形成了一定規模的電子商務產業集群。

與此同時在山西、陜西、四川、云南等省分布著一些“高-低”聚集區,然而縣市數量較少、分布零散,未來有可能成為網商集聚區的核心。

4.縣域電子商務影響因素分析

網購指數與萬人地區生產總值(GDP)、萬人固定電話用戶數(FTS)、萬人居民儲蓄存款余額(RSD)呈現顯著正相關。

網購指數回歸方程中的因子較為簡單,擬合結果較好,影響居民網購的因素相對單一,主要是經濟因素與信息化水平因素。

其中,萬人地區生產總值(GDP) 反映的是縣域經濟發展狀況,萬人居民儲蓄存款余額(RSD)反映的是當地居民的經濟狀況,這兩個因素顯著正相關說明縣域經濟較好、居民收入狀況佳的縣域網購行為比較活躍。萬人固定電話用戶數(FTS)顯著正相關,說明網購對于信息化水平的依賴性較大。

與網商指數呈現顯著正相關的因子包括萬人第二產業從業人員數(SEC),萬人固定電話用戶數(FTS),萬人年末金融機構各項貸款余額(FIA)、萬人規模以上工業單位數(NOI),而呈現顯著負相關的因子包括萬人地區生產總值(GDP)和規模以上工業企業平均產值(GIO)。

萬人第二產業從業人員數(SEC)和萬人規模以上工業單位數(NOI)與網商水平正相關性最為突出。二者數據相對較大的地區往往是勞動密集型產業發育較好的地區,說明勞動密集型的產業基礎對于縣域電子商務發展具有十分重要的意義。

勞動密集型企業一方面為電子商務發展提供主要的銷售產品(縣域淘寶村銷售額最高的三種貨物是服裝、家具和鞋),另一方面企業本身也存在著通過電商擴大自身銷售渠道的需求,從而進一步促進電子商務的發展。

萬人年末金融機構各項貸款余額(FIA)呈現正相關。這一指標較高的地區往往創業氛圍較為活躍,且金融服務水平相對較高。

與萬人地區生產總值(GDP)負相關,可能的原因是中國當前的縣域電子商務發展還處于初級階段,基本屬于一種門檻較低的創業行為,那些生活水平較差的縣域居民往往有著更高的意愿參與電商創業。

與規模以上工業企業平均產值(GIO)負相關,說明高產值的規上企業往往不利于縣域網商的發展。

可能原因在于資本密集型的大型企業大多數形成了較為完善的貨物銷售渠道,且容易形成產業發展模式的路徑依賴,電子商務在這些地區的發展空間容易受到擠壓,發展的機會相對較少。

浙公安備 33108102000706號

浙公安備 33108102000706號